La tasa de basura está regulada en la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, pero esta norma tiene un desarrollo reglamentario posterior, el Real Decreto 1055/2022, de 27 de diciembre, de envases y residuos de envases, norma fundamental para implantar el cambio de modelo en el cálculo de monto total de “los ingresos derivados de la aplicación de la responsabilidad ampliada del productor”. Esto afecta de manera directa a la financiación de los Ayuntamientos y tiene conexiones con el nuevo régimen de los Sistemas Colectivos de Responsabilidad Ampliada del Productor de residuos de envases, que de ahora en adelante llamaremos (SCRAP), ECOEMBES, que de facto ha venido ejerciendo como monopolio y actúa como un poderoso lobby, para tratar de mantener una posición de privilegio.

El modelo anterior de la derogada Ley 11/1997, de 24 de abril, de Envases y Residuos de Envases, establecía la obligación de la recogida selectiva de los residuos de envases, el contenedor amarillo, así como que los responsables de poner envases en el mercado, que acabarían convirtiéndose en residuos, debían agruparse en una entidad (ECOEMBES) para hacer frente a una responsabilidad económica, debiendo abonar a los Ayuntamientos el “sobrecoste”, que para las administraciones locales supondría aumentar la infraestructura y complejidad de la gestión de la recogida de los residuos urbanos. Este “sobrecoste” se ha calculado en base al contenido de los sucesivos convenios que ECOEMBES ha firmado con las Comunidades Autónomas y a los que se han ido adhiriendo los Ayuntamientos.

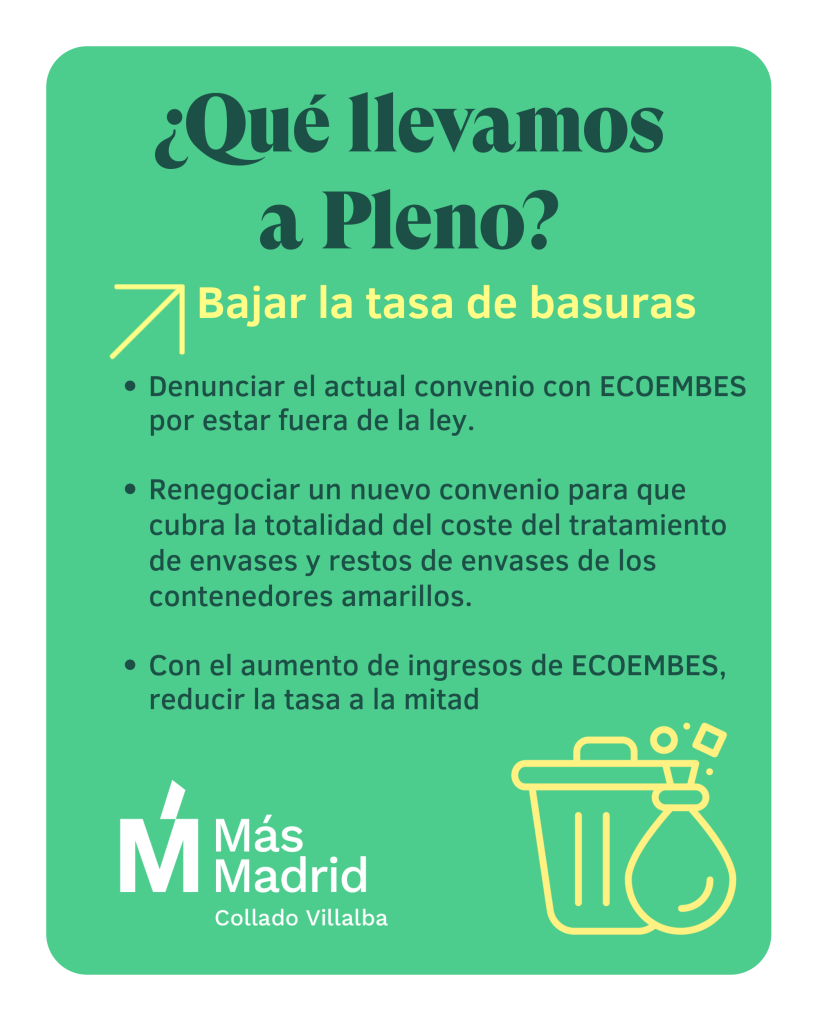

La realidad es que las cantidades que ECOEMBES ha aportado a los municipios han sido exiguas y no han conseguido financiar adecuadamente la recogida selectiva.

● El cambio en la normativa europea, la Directiva (UE) 2018/852 de 30 de mayo, establece un nuevo modelo en la aportación económica de SCRAP (ECOEMBES), que ahora deben pagar la totalidad de los gastos y las inversiones de los sistemas de recogida y gestión de la fracción de envases y residuos de envases. La transposición de esta Directiva es el ya citado Real Decreto 1055/2022

● En el cálculo de la tasa, que no puede ser deficitaria, incluyen varios factores (costes e impuestos) y también los ingresos de ECOEMBES, de manera que el coste que al Ayuntamiento le supone la gestión de los residuos no debe ser soportado sólo por el cargo a los vecinos, vía tasa.

La carga económica de la gestión de los residuos tiene dos pilares, los ciudadanos que generan residuos, de varios tipos, en sus domicilios, y los actores que ponen envases en el mercado, que terminan convertidos en residuos, que son los que se agrupan en ECOEMBES.

Cálculo de la tasa de basuras:

Los costes:

Se deben computar los gastos, desglosados adecuadamente, en estos momentos, los datos deben estimarse a, partir de los ejercicios anteriores y que son:

➢ Coste del canon abonado a la empresa concesionaria del contrato de recogida y gestión de residuos o en caso de gestión directa, coste de ese servicio, debidamente desglosados.

➢ Costes imputados por el servicio prestado por la correspondiente Mancomunidad de residuos, esto incluye el depósito en el vertedero.

Aquí es importante señalar que estas cantidades deberían reducirse con el tiempo, a medida que se adopten las medidas encaminadas a la reducción de residuos.

➢ Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Una de las finalidades de este impuesto es la desincentivación del depósito en vertedero, que es la opción de uso habitual, hasta ahora y que hay que tratar de reducir. Aquí es muy importante fijarse en los tipos impositivos, ver la tabla adjunta:

Los ingresos (de ECOEMBES):

La nueva definición de los ingresos de la aplicación del SCRAP, ECOEMBES es fundamental. Es la base para el cálculo de la imputación de los costes del servicio. El importe a cubrir por la nueva tasa de basura debe ser calculado. Debemos restar al coste efectivo del servicio el canon o los gastos de la gestión directa. A esto se suman los importes facturados por la Mancomunidad y el nuevo impuesto al vertido. Luego, se resta el importe de la nueva facturación que debe emitir el Ayuntamiento. Esta facturación es con cargo a ECOEMBES, bajo los criterios establecidos en el artículo 23.2, del Real Decreto 1055/2022, de 27 de diciembre, de envases y residuos de envases.

La carga económica de la gestión de los residuos tiene dos pilares. El primero son los ciudadanos que generan residuos de varios tipos en sus domicilios. El segundo son los actores que ponen envases en el mercado. Estos envases terminan convertidos en residuos y son los que se agrupan en ECOEMBES.

➢ Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Una de las finalidades de este impuesto es la desincentivación del depósito en vertedero. Esta práctica ha sido la opción de uso habitual hasta ahora. Sin embargo, hay que tratar de reducirla.